唯信网配资 康芝药业股价异动背后:5.9亿元回购成“空头支票”

来源:@华夏时报微博

华夏时报记者 于娜 见习记者 赵文娟 北京报道

近期,国内基孔肯雅热确诊病例上升,多地倡议集中灭蚊,资本市场“驱蚊概念”持续走强。

7月24日早盘康芝药业直冲涨停,收盘价7.56元,涨幅达20%。最近一周更是持续上涨,今年以来康芝药业已经2次登上龙虎榜,最近一次登上龙虎榜为7月25日。

作为海南本地药企,其股价异动还与海南自由贸易港概念热潮、国家生育补贴政策落地相关。然而,抛开消息面催化,这家国内儿童药领域的上市企业,目前正面临着较为严峻的经营挑战。

业绩坐上“过山车”

康芝药业是一家专注儿童大健康的上市企业,其业务布局涵盖儿童药、母婴健康产品及医疗服务,产品矩阵覆盖感冒发热、咳嗽、消化等常见病症。然而,近年来该公司的业绩表现呈现出显著的波动性,盈利与亏损交替出现,成为资本市场关注的焦点。

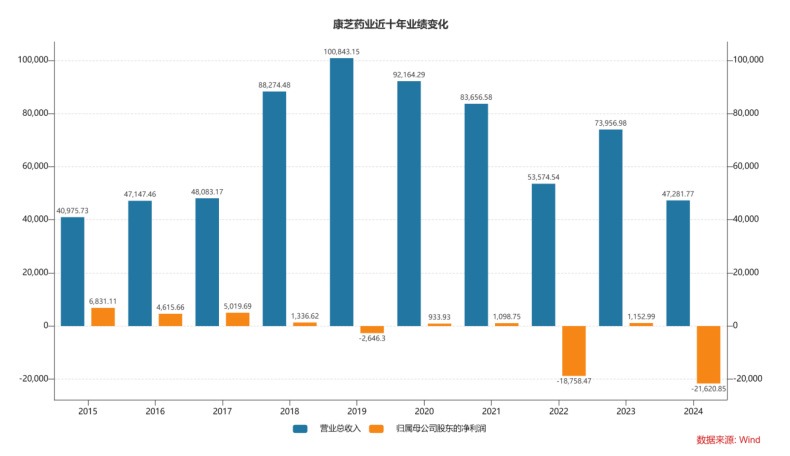

从业绩走势来看,2021年,康芝药业实现归母净利润0.11亿元;2022年,业绩急转直下,亏损1.88亿元;2023年短暂回升,盈利0.12亿元;2024年再度陷入亏损,归母净利润为-2.16亿元,业绩稳定性不足的问题凸显。

2024年堪称康芝药业近8年来的业绩低谷。全年实现营业收入4.73亿元,同比下降36.07%,这一数据不仅低于2023年,甚至不及2017年的水平。盈利端表现更为惨淡,归母净利润同比大幅下降1975.20%,扣非归母净利润也同比下降1671.71%,亏损幅度均远超营收降幅。

分产品来看,儿童药、成人药、母婴健康用品构成了康芝药业的主要收入来源,三者合计占营业收入的93%。但在2024年,这三大核心产品线均出现明显下滑。其中,贡献了66.69%营收的儿童药,收入同比下滑35.25%,不过毛利率相对稳定;成人药收入同比下滑44.08%,同时毛利率下滑17.05%,营收与盈利双承压;母婴健康用品收入同比下滑30.37%,毛利率也下滑6.71%,同样面临不小的经营压力。

针对业绩下滑,公司将原因归结为感冒呼吸类产品渠道去库存以及终端销量下降。对于利润下滑幅度远超营收波动的现象,知名财税审专家、资深注册会计师刘志耕告诉《华夏时报》记者,“暴露出公司激进营销策略与成本管控的失衡。”

事实的确如此,在营收大幅下滑的背景下,公司销售费用逆势增长23.39%,达到2.63亿元,占营收比例高达55.56%。此外,2024年管理费用为1.17亿元,占收入的近四分之一,在业绩承压期,这样的费用规模无疑加剧了盈利压力。

对于这种销售费用与营收的反向变动,知名财税审专家、资深注册会计师刘志耕告诉《华夏时报》记者,“康芝药业2024年销售费用逆势增长23.39%至2.63亿元,与营收下滑36.07%形成显著背离,背离的本质是该公司在需求收缩期错误作出了‘以投入换增长’的决策,叠加治理缺陷导致的费用失控,最终引发巨额亏损,很显然,这是战略冒进与管控失效叠加的结果,具体反映出三大方面的核心问题:一是营销效率断崖式下跌,包括单位销售费用产出的腰斩和广告投入与收益倒挂的问题。二是战略决策与市场环境错位,包括逆周期扩张失效与资源错配加剧亏损的问题。三是公司治理缺陷带来的连锁反应,包括财务监管失控和历史包袱拖累的问题。”

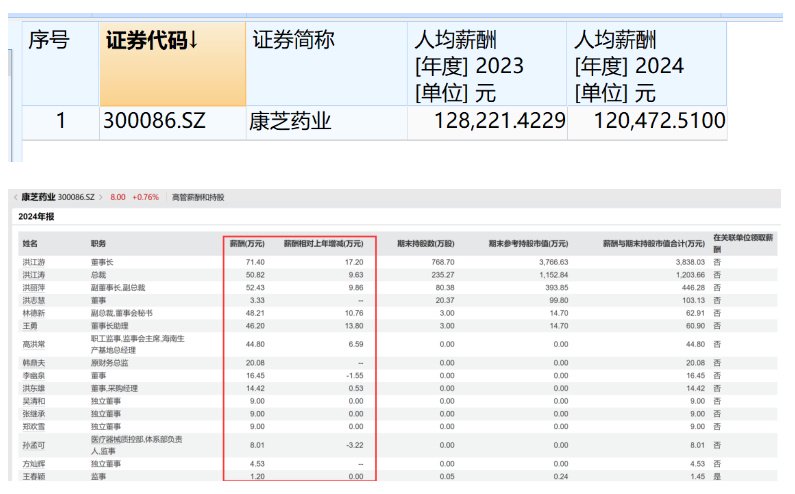

业绩的不佳也传导至员工薪酬层面。Wind数据显示,2024年,康芝药业人均薪酬为12.05万元,较2023年的12.82万元下降6.01%。与之形成对比的是,管理层薪酬呈现增长态势,2024年管理层薪酬总额为408.88万元,较2023年的378.72万元增长7.96%。具体来看,董事长洪江游薪酬为71.40万元,较上年增加17.20万元;副董事长兼副总裁洪丽萍(洪江游之妹)薪酬52.43万元,增加9.86万元;总裁洪江涛(洪江游之弟)薪酬50.82万元,增加9.63万元。在公司亏损的背景下,管理层薪酬的逆势增长引发了市场的关注与讨论。刘志耕认为,“康芝药业的薪酬结构在亏损期又加剧了分配失衡,合理性存疑。企业需建立绩效挂钩的动态调薪机制,确保高管薪酬与公司盈利正相关,平衡短期成本控制与长期人才激励,修复治理漏洞以重建信任。”

(截图来自Wind)

(截图来自Wind)进入2025年,康芝药业业绩出现短期回暖迹象。一季度实现营业收入1.12亿元,同比增长7.33%;归母净利润亏损969.17万元,同比减亏79.16%。

不过需要注意的是,此次业绩改善主要得益于销售费用的大幅下降,降幅达44.63%,而并非源于主营业务的内生性增长。即便如此,公司当期的销售费用仍高达3356.82万元。对此,刘志耕从现金流与盈利质量脱节的角度进行了解读,“尽管康芝药业2025年一季度经营现金流大增228.66%,但同期净利仍亏损969万元,暴露出账面利润被高额费用挤压的核心矛盾。”

减值黑洞和关联交易埋雷“两重困”

除了前述亏损主因,减值黑洞对利润的吞噬,是康芝药业2024年业绩报表中另一个不容忽视的“病灶”。

《华夏时报》记者梳理发现,这家药企在2024年计提的资产减值损失高达5952.75万元,涉及范围广泛——从积压存货的跌价计提,到机器设备等固定资产的价值重估,再到专利等无形资产的减值调整,甚至包含了过往并购形成的商誉减值。若叠加应收账款等形成的信用减值损失,这两项合计将直接吞噬公司当年6105.78万元的合并报表利润,占全年亏损总额的近三成,成为拖累业绩的重要因素。

进一步追溯减值压力的源头,子公司的持续经营失血尤为突出。康芝药业自上市以来便积极通过并购扩张,但多数标的公司未能实现预期效益,反而成为业绩包袱。2024年年报披露的4家主要子公司经营数据,全部处于亏损状态,其中中山爱护的亏损额最大,达到3058.41万元。

而中山爱护背后,还牵扯出一笔多年前的关联交易隐患,成为悬在公司头顶的“达摩克利斯之剑”。时间回溯至2018年,康芝药业以3.5亿元从控股股东宏氏投资手中收购了中山爱护100%股权,这笔交易的溢价率高达818.87%,一度引发市场争议。作为收购前提,中山爱护承诺在2018年至2023年期间累计实现净利润不低于1.72亿元,但实际经营结果却与承诺相去甚远——6年间累计亏损0.99亿元,完成度为负。

按照当初的协议约定,宏氏投资需以3.5亿元本金加年化12%的利息(合计约5.9亿元)回购标的资产以补偿业绩差额。然而截至2025年4月25日,宏氏投资仅支付了5000万元履约准备金,剩余款项迟迟未到账。今年4月29日,海南证监局已针对此事向宏氏投资下发《责令改正措施决定书》,要求其在30日内提交整改报告,但截至目前,具体的回购方案仍未披露。

市场普遍担忧,若此次回购事宜再度延期,康芝药业可能被迫对中山爱护相关资产计提大额减值,这将进一步侵蚀公司利润,甚至对其财务稳定性造成更大冲击。

责任编辑:姜雨晴 主编:陈岩鹏

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

辉煌优配提示:文章来自网络,不代表本站观点。